贵州钢市周评:金钱上的压力大 价格混乱下行(228-36)

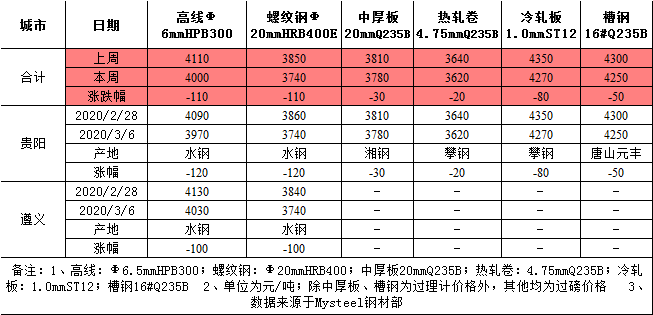

表一:本周贵州主要市场行情报价变化汇总(单位:元/吨)

贵阳建材:本周贵阳库存小幅下降,从77万吨降低至75万吨,主要是本周贵阳价格降幅大于周边市场,到货资源明显减少,加之与云南区域价差在扩大,导致部分云南资源回流至云南市场,同时本地电炉企业仅仅聚鑫复产,日均产量1000吨左右,其他电炉企业始终保持停产状态,故而整体供应压力明显减少,预计下周库存继续下降。成交方面,有所回暖,日均成交在9000吨左右。但本周价格表现较为混乱,部分商家受到金钱上的压力影响,有获利套现行为,二线元/吨上下。整体而言,本周悲观情绪得到一定释放,下周降幅或将收窄,预计在50元/吨左右。

中板方面:本周贵阳中板价格出现小幅下调,现14-20mm价格在3780元/吨,较上周跌30元/吨。根本原因在于外围市场一再跌价,为了保持合理区域价差;再者目前下游工地尚未完全复工,市场需求很差,实际成交几无,商家有意跌价吸引下游商家拿货。库存方面,本周重钢少量到货,现仓库存储的总量大概在9400吨左右,较上周增加400吨左右,后期湘钢资源也会发货至贵阳。综合看来,鉴于库存偏高,需求短期难以回暖,预计下周贵阳中板价格以震荡偏弱为主。热轧方面:本周贵阳热轧价格持续弱势下行,现主流规格报价3600-3620元/吨,较上周跌20元/吨。成交方面,下游工地陆续恢复,多数商家成交尚可。库存方面,本周万钢少量发货,攀钢、重钢暂无到货,社会库存有所降低,目前总量在4.1万吨左右,较上周减少0.2万吨。值得一提的是,本地市场互现踩踏价格的现象较为严重,因此,预计下周贵阳热轧板卷价格或继续震荡下行。

型材方面:1、原材料方面,唐山钢坯价格较2月28日上涨50元/吨。6日调价:下午昌黎地区钢厂普方坯出厂降10元/吨,报价3080元/吨,现金含税。2、外围市场,唐山型钢市场,目前轧钢厂开工率升至高位,供应压力突增,市场成交虽有好转,但多是贸易商补库,需求释放有待观望。本地市场,近期下游陆续开工,但整体采购量偏低,商家整体出货不畅,此外钢厂出厂价格下调,低成本资源陆续到货,市场行情报价弱势盘整运行为主。需求释放没有到达预期,市场库存消化缓慢,预计近期贵阳大中型材价格盘整偏弱运行。

表二:贵州部分主流市场库存明细(单位:万吨)

据本网不完全统计,本周贵州省建材可销售库存为77.1002万吨,较上周小幅减少了0.6654万吨,其中,螺纹钢可销售仓库存储的总量为46.6608万吨,与上周螺纹钢总库存对比减少了0.2528万吨,线万吨。库存来源主要为贵阳八公里钢材市场以及乾朗钢材市场水钢库存。

综合以上,本周悲观情绪得到一定释放,下周降幅或将收窄,预计在50元/吨左右。鉴于库存偏高,需求短期难以回暖,预计下周贵阳中板价格以震荡偏弱为主。市场看法:预计近期贵阳大中型材价格盘整偏弱运行。